안녕하세요, 주식 투자자 여러분! 오늘은 한국 제약업계의 대표주자인 유한양행의 2026년 주가 전망에 대해 자세히 살펴보겠습니다. 유한양행은 창립 100주년을 맞이하며 글로벌 톱 50 제약사로 도약을 목표로 하고 있으며, 특히 폐암 치료제 ‘렉라자(레이저티닙)’의 로열티 수익이 본격화될 것으로 기대되고 있어요.

이 글에서는 2026년 유한양행 주가 전망을 중심으로 최근 동향, 재무 분석, 성장 요인 등을 분석해 보겠습니다. 주가 전망을 검색하시는 분들에게 유용한 정보가 되길 바랍니다!

유한양행 회사 개요: 왜 2026년 주가 전망이 주목받는가?

유한양행(000100)은 1926년 설립된 국내 최장수 제약사로, 의약품 제조·판매를 주력으로 합니다. 주요 제품으로는 항암제 렉라자, 항생제, 소화제 등이 있으며, 최근에는 글로벌 파트너십을 통해 신약 개발에 힘을 쏟고 있어요. 2026년 유한양행 주가 전망이 긍정적인 이유는 바로 ‘포스트 렉라자’ 신약 발굴과 연구소 신설 등 R&D 투자 확대 때문입니다. 제약업계 위기 속에서도 오너 세대교체와 혁신 전략으로 안정적인 성장을 추구하고 있죠.

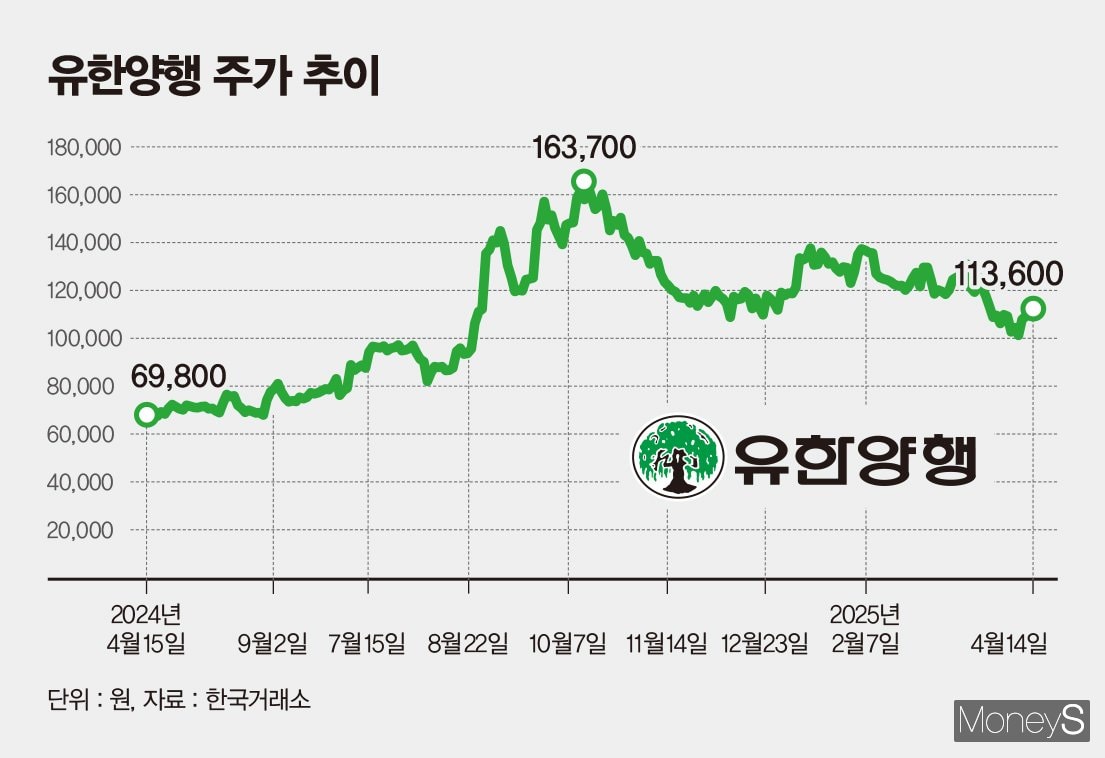

최근 주가 동향을 보면, 2026년 1월 2일 기준으로 유한양행 주가는 112,800원(전일 대비 +0.36%)을 기록했습니다. 시가총액은 약 9조 204억 원으로, 외국인 보유 비율이 16.64%에 달해 안정적인 투자 기반을 보여줍니다. 하지만 2025년 말 외국인·기관 매도 압력으로 일시적 하락세를 보였으니, 2026년 반등 가능성을 주목할 필요가 있어요.

2026년 유한양행 주가 전망: 재무 분석과 성장 요인

최근 재무 실적 요약

2025년 12월 예상 매출액은 22,408억 원, 영업이익 1,310억 원으로 전년 대비 성장할 전망입니다. EPS는 1,638원, PER 68.86배로 다소 높은 편이지만, PBR 3.81배와 BPS 29,601원을 고려하면 장기 투자 가치가 높아요. 2025년 9월 분기 실적으로 매출 5,700억 원, 영업이익 220억 원을 달성하며 안정적인 흐름을 보였습니다.

2026년 성장 동력: 로열티 매출 본격화

2026년 유한양행 주가 전망의 핵심은 레이저티닙의 미국 시장 침투율 성장입니다. NCCN 선호요법 승격과 아미반타맙 피하제형 FDA 승인으로 2026년 1분기부터 본격적인 매출 증가가 예상돼요. 교보증권은 이를 바탕으로 목표주가 15만 원을 유지하며 매수 의견을 제시했습니다. SK증권도 목표주가를 16만 원으로 상향 조정하며, 로열티 수익의 대규모 유입을 강조했어요.

또한, 글로벌 화학 사업과 알레르기 신약 개발이 현금 흐름 개선을 가져올 전망입니다. 2026년 EBIT 증익이 기대되며, 이는 주가 상승으로 이어질 가능성이 큽니다. 만약 레이저티닙이 미국에서 성공한다면, 장기적으로 수익 구조가 강화되어 주가 상승 여력이 충분해 보입니다.

위험 요인과 대응 전략

물론 우려도 있습니다. 2025년 말 공매도 압력과 영업적자 가능성으로 주가가 하락했으나, 이는 일시적 현상으로 보입니다. 투자자들은 PER 131배, ROE 3% 수준의 고평가 논란을 고려해야 해요. 하지만 신약 파이프라인 강화와 밸류업 프로그램(자사주 매입 등)이 이를 상쇄할 수 있습니다.

분석가 컨센서스: 2026년 유한양행 목표주가와 투자의견

증권사 평균 투자의견은 4.00(매수)으로 강력 추천 중이며, 목표주가는 163,056원입니다. 삼성증권은 14만 원으로 상향 조정하며 3분기 실적 개선을 전망했어요. 이는 현재 주가(112,800원) 대비 약 44% 상승 여력을 의미하니, 장기 보유 전략이 유리할 수 있습니다.

| 항목 | 2025년 예상 | 2026년 전망 |

|---|---|---|

| 매출액 | 22,408억 원 | 25,000억 원 이상 (로열티 성장 기대) |

| 영업이익 | 1,310억 원 | 2,000억 원 이상 (침투율 증가) |

| 목표주가 | 163,056원 | 15~16만 원 유지/상향 가능 |

| 투자의견 | 매수 | 매수 유지 |

2026년 유한양행 주가 전망, 지금 투자할 만한가?

2026년 유한양행 주가 전망은 로열티 매출 본격화와 신약 개발로 긍정적입니다. 현재 주가 수준에서 매수 타이밍을 노려보는 게 좋을 듯해요. 다만, 시장 변동성과 제약업계 리스크를 감안해 포트폴리오 다각화를 추천합니다. 더 자세한 2026년 유한양행 주가 전망 정보가 필요하시면 댓글로 말씀해주세요! 투자 성공하시길 바랍니다. (본 글은 투자 조언이 아니며, 참고 자료로 활용하세요.)