안녕하세요, 주식 투자자 여러분! 오늘은 많은 투자자들이 주목하는 2026년 한화에어로스페이스 주가 전망에 대해 자세히 알아보겠습니다. 한화에어로스페이스는 K-방산의 대표주자로, 글로벌 안보 환경 변화와 수주 증가로 인해 주가가 급등하고 있습니다.

이 글에서는 최근 실적 분석, 시장 동향, 그리고 전문가들의 목표주가 등을 바탕으로 한화에어로스페이스의 미래를 예측해 보겠습니다. 한화에어로스페이스 주가 전망을 검색하신 분들에게 유용한 정보가 되길 바랍니다.

한화에어로스페이스 회사 개요와 최근 주가 동향

한화에어로스페이스는 방위산업을 주력으로 하는 기업으로, 지상방산(자주포, 천무 등), 항공우주, 파워시스템 등 다양한 사업을 영위하고 있습니다. 2026년 1월 기준으로 주가는 약 1,010,000원 수준을 기록하며, 52주 고점인 1,127,000원에 근접하고 있습니다.

지난해 주가는 176.78% 상승하며 ‘황제주’ 지위를 재탈환했죠. 최근 거래량은 평균 200,000주를 넘으며, 시장의 뜨거운 관심을 반영합니다.

최근 3분기 실적을 보면 매출 6조 4,865억원, 영업이익 8,564억원(영업이익률 13.2%)을 달성했습니다. 특히 지상방산 부문이 매출 2조 1,098억원, 영업이익 5,726억원(영업이익률 27.1%)으로 큰 성장을 이끌었습니다. 수주잔고는 31조원에 달하며, 이는 2026년 실적의 강력한 기반이 됩니다.

2026년 한화에어로스페이스 주가 전망: 긍정적 요인 분석

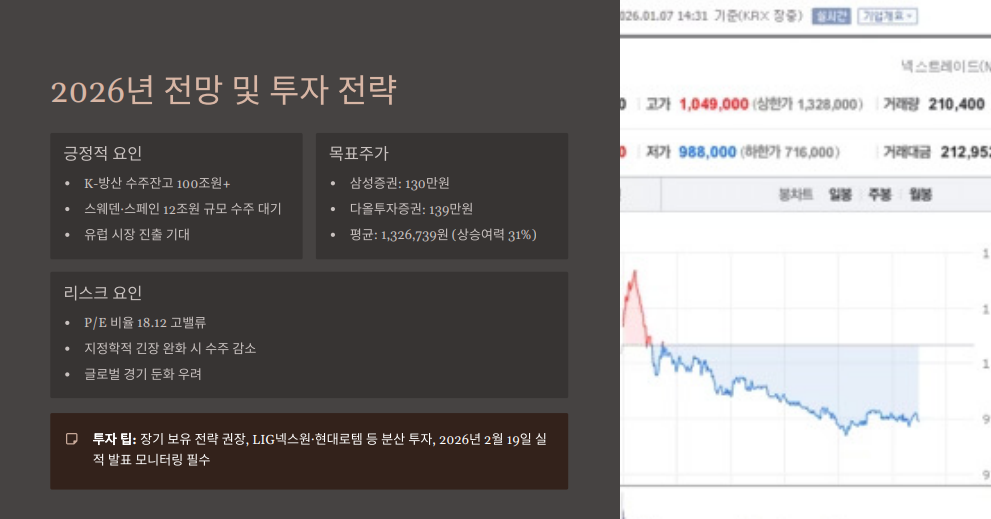

2026년 한화에어로스페이스 주가 전망은 밝습니다. K-방산 전체가 수주잔고 100조원 이상을 바탕으로 실적 확대를 예상하며, 한화에어로스페이스는 그 선두주자입니다.

글로벌 안보 불안(러-우 전쟁, 중동 갈등, NATO 국방비 확대)으로 인해 K9 자주포와 천무 등의 수출이 증가할 전망입니다. 스웨덴·스페인(12조원 규모) 및 루마니아 IFV 수주가 대기 중이며, 에스토니아·노르웨이·프랑스 등 유럽 시장 진출 기대감이 큽니다.

전문가 의견:

- 삼성증권: 목표주가 130만원(기존 121만원 상향), 2026년 이익 전망 상향. 추가 수주 없이도 2028년까지 성장 가능.

- 다올투자증권: 목표주가 139만원, 2026년 PER 17배로 밸류에이션 매력적.

- 평균 애널리스트 목표주가: 1,326,739원(상승 여력 31.36%).

또한, 트럼프 행정부의 미국 방산 정책 변화로 국내 방산주에 기대감이 몰리고 있습니다. 중장기적으로 매출 24조원(2025년)에서 70조원(2035년)으로 성장할 수 있다는 분석도 있습니다.

잠재적 위험 요인과 투자 팁

물론 2026년 한화에어로스페이스 주가 전망에도 리스크가 있습니다. 글로벌 경기 둔화나 지정학적 긴장 완화 시 수주가 줄어들 수 있으며, P/E 비율 18.12로 이미 높은 밸류에이션을 보입니다. 최근 회사채 수요예측에서 3조원 이상 모집하며 재무 안정성을 입증했지만, 현금흐름 관리가 중요합니다.

투자 팁:

- 장기 보유: 수주잔고 기반 안정적 성장 기대.

- 분산 투자: 방산주 포트폴리오에 LIG넥스원, 현대로템 등 추가.

- 모니터링: 실적 발표(2026년 2월 19일 예정) 주시.

결론: 2026년 한화에어로스페이스 주가, 상승세 지속될까?

종합적으로 2026년 한화에어로스페이스 주가 전망은 긍정적입니다. 수주 기대감과 실적 개선으로 목표주가 130~139만원대가 제시되며, K-방산 슈퍼사이클이 이어질 가능성이 큽니다. 다만, 시장 변동성을 고려해 신중한 접근이 필요합니다.

(이 글은 정보 제공 목적으로 작성되었으며, 투자 조언이 아닙니다. 실제 투자 시 전문가 상담을 권장합니다.)