안녕하세요! 2025년 12월, 금융권에서 가장 뜨거운 감자인 ‘IMA 계좌(종합투자계좌)’가 드디어 출시되었습니다.

그런데 많은 분이 검색창에 이런 질문을 남기십니다.

“IMA랑 ISA랑 뭐가 다른가요? 이름이 너무 헷갈려요!”

철자는 딱 한 글자 차이지만, 두 계좌의 성격과 목적은 완전히 다릅니다. 오늘 포스팅에서는 12월의 신상 IMA 계좌와 국민 만능통장 ISA 계좌의 결정적인 차이를 비교해 드리고, 나에게 맞는 계좌는 무엇인지 정리해 드립니다.

1. 이름부터 정리! IMA vs ISA 🧐

두 계좌는 탄생 목적부터가 다릅니다.

-

IMA (종합투자계좌):

-

“돈을 불려주는 곳”입니다. 증권사가 내 돈을 굴려서 수익을 내고, 원금은 보장해 주는 ‘고금리 파킹통장‘의 진화형이라고 보시면 됩니다.

-

-

ISA (개인종합자산관리계좌):

-

“세금을 아껴주는 바구니”입니다. 이 계좌 안에서 예금, 주식, ETF 등을 굴리면 발생한 수익에 대해 비과세 혜택을 주는 ‘절세 만능통장’입니다.

-

2. 핵심 비교: 수익률과 세금, 어디가 유리할까? ⚖️

가장 중요한 차이점 3가지를 표로 정리했습니다. 바쁘신 분들은 이 표만 보셔도 됩니다!

| 비교 항목 | IMA (종합투자계좌) | ISA (개인종합자산관리계좌) |

| 핵심 목적 | 원금보장 + 은행보다 높은 이자 | 강력한 세금 혜택 (비과세) |

| 기간 (유동성) | 자유로움 (수시 입출금 가능) | 3년 이상 유지 필수 (의무 가입 기간) |

| 원금 보장 | ⭕ (증권사 의무 보장) | ❌ (투자 상품에 따라 손실 가능) |

| 세금 | 일반 과세 (15.4%) | 비과세(200~400만) + 저율 분리과세(9.9%) |

① 돈을 언제 쓸 것인가? (유동성)

-

IMA: 언제든 넣고 뺄 수 있습니다. 단 하루만 맡겨도 이자를 줍니다. (단기 비상금용)

-

ISA: 세금 혜택을 받으려면 최소 3년은 돈을 묶어둬야 합니다. 3년 내 해지하면 받았던 세금 혜택을 다 토해내야 합니다. (중장기 목돈용)

② 원금이 중요한가? (안정성)

-

IMA: 증권사가 망하지 않는 한 원금을 100% 보장합니다. 예금처럼 마음 편하게 굴릴 수 있습니다.

-

ISA: 계좌 자체는 ‘바구니’일 뿐입니다. 그 안에 주식이나 펀드를 담았다가 시장이 안 좋으면 원금 손실이 날 수 있습니다. (물론 예금을 담으면 안전하지만, ISA에서 예금만 하기엔 혜택이 아깝죠.)

③ 세금이 중요한가? (세금 폭탄 가능성)

이 부분이 가장 중요합니다! 수익이 났을 때 내야 하는 세금이 완전히 다릅니다.

-

IMA (일반 과세): 수익의 15.4%를 세금으로 뗍니다. 은행 예금 이자와 똑같습니다. 만약 이자 소득이 연 2,000만 원을 넘으면 ‘금융소득종합과세’ 대상이 되어 세금 폭탄을 맞을 수 있으니 고액 자산가는 주의해야 합니다.

-

ISA (절세 끝판왕): 수익의 200만 원(서민형 400만 원)까지는 세금을 한 푼도 안 냅니다(0원). 한도를 초과한 수익도 9.9%만 떼어갑니다. 게다가 분리과세 적용을 받아 건강보험료 폭탄 걱정도 덜 수 있습니다.

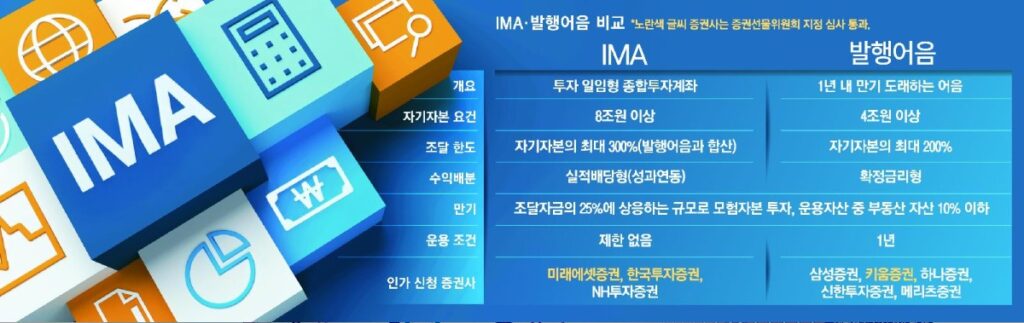

3. IMA 계좌, 왜 지금 화제일까? 🔥

ISA는 이미 많은 분이 가지고 계시지만, IMA는 2025년 12월, 지금 막 열린 기회이기 때문입니다.

자기자본 8조 원 이상의 초대형 증권사(미래에셋증권, 한국투자증권 등)에서만 가입할 수 있는데, 출시 초기 고객 선점을 위해 은행 예금 금리를 훌쩍 뛰어넘는 기대 수익률을 제시할 것으로 예상됩니다.

“3년 묶이는 건 싫은데, 파킹통장 이자는 너무 적다”고 느끼셨던 분들에게 IMA는 완벽한 대안이 될 수 있습니다.

4. 결론: 둘 중 하나만 해야 하나요? ❌

아니요! 재테크 고수라면 두 계좌를 용도에 맞게 쪼개서 활용해야 합니다.

-

ISA 계좌: 3년 이상 안 쓸 목돈이나 노후 자금을 굴려서 세금을 아끼는 용도로 쓰세요.

-

IMA 계좌: 월급, 비상금, 전세금 등 언제 쓸지 모르는 돈을 잠시 넣어두고 쏠쏠한 이자를 챙기는 용도로 쓰세요.

5. 마무리하며 (지금 할 일)

지금 미래에셋증권이나 한국투자증권 앱에 들어가셔서 ‘IMA’를 검색해보세요. 신규 상품 출시 기념으로 금리 우대나 가입 이벤트를 진행하고 있을 확률이 매우 높습니다.

-

단기 자금 = IMA

-

중장기 자금 = ISA

이 공식만 기억하셔도 2025년 재테크의 절반은 성공입니다!

#IMA계좌 #ISA계좌차이 #종합투자계좌 #개인종합자산관리계좌 #미래에셋증권IMA #절세꿀팁 #파킹통장 #비과세 #재테크기초