안녕하세요, 투자자 여러분! 최근 한국 주식시장에서 포스코DX(022100)가 뜨거운 관심을 받고 있습니다. 포스코그룹의 IT 및 디지털 전환(DX) 전문 계열사로, 특히 로봇과 AI 기술을 결합한 스마트팩토리 사업으로 인해 ‘로봇 테마주’로 떠오르고 있어요.

2026년 들어 주가가 급등하며 52주 신고가를 연일 경신 중인데요. 이 글에서는 포스코DX의 주가 동향, 로봇 테마주로서의 강점, 그리고 2026년 주가 전망을 이해하기 쉽게 풀어서 설명하겠습니다.

포스코DX는 어떤 회사?

포스코DX는 1989년에 설립된 포스코그룹의 IT 솔루션 및 시스템 엔지니어링 전문 기업입니다. 주요 사업은 스마트팩토리 구축, AI 기반 자동화, 로봇 기술 적용 등으로, 그룹 내외에서 디지털 혁신을 주도하고 있어요. 2025년 기준 매출은 약 1조 4,732억 원으로, 엔지니어링 부문이 주를 이룹니다. 최근에는 로봇과 AI를 결합한 ‘피지컬 AI’ 사업으로 확장 중인데, 이는 산업 현장에서 로봇이 실제 작업을 수행하는 기술을 의미해요.

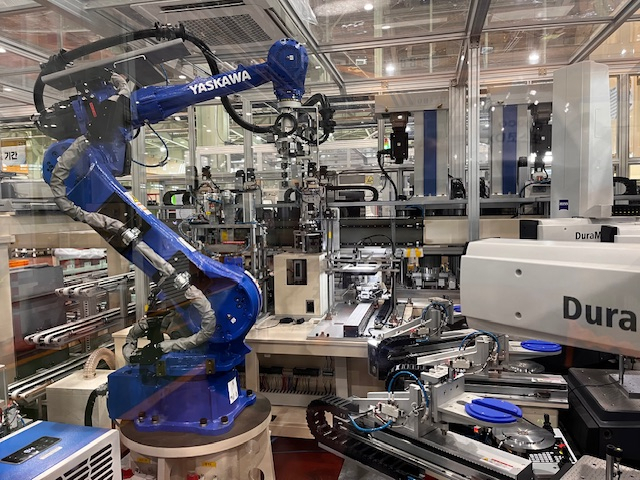

왜 로봇 테마주로 불릴까요? 포스코DX는 산업용 휴머노이드 로봇 전문기업에 투자하고, 글로벌 로봇 기업인 일본 야스카와전기와 협업을 본격화했습니다. 예를 들어, 전기차 모터코어 생산라인 자동화 프로젝트에서 로봇 시스템을 도입해 품질 검사와 분류를 자동화하고 있어요. 이는 포스코그룹의 스마트 제조 전환을 선도하는 역할을 하며, 시장에서 ‘로봇 테마주’로 평가받는 이유입니다.

포스코DX의 산업용 로봇 기술 현장 적용 사례. 로봇이 생산라인에서 작업하는 모습이 보이네요. 이처럼 실생활 적용이 가속화되고 있습니다.

최근 포스코DX 주가 동향: 왜 이렇게 급등할까?

2026년 1월 16일 현재, 포스코DX 주가는 42,000원으로 거래되고 있습니다. 전일 종가 38,650원 대비 8.67% 상승했으며, 장중 43,350원까지 치솟아 52주 신고가를 경신했습니다. 최근 4거래일 연속 상승하며 상한가(29.92%)를 기록한 적도 있어요. 거래량도 폭발적: 1월 15일에만 17,269,595주가 거래됐고, 거래대금은 6,162억 원에 달합니다.

이 급등의 배경은?

- 포스코그룹 내부 수주 확대: 포스코와 1,880억 원 규모의 IT 아웃소싱 계약을 체결했습니다. 이는 2026년 실적 가시성을 높여주며, 그룹의 스마트팩토리 고도화 수혜를 기대하게 합니다.

- 로봇 협업 모멘텀: 야스카와전기와의 MOU로 전기차 부품 생산 자동화가 본격화됐어요. 이는 로봇주 랠리(현대차 등 관련주 상승)와 맞물려 투자심리를 자극했습니다.

- 수급 상황: 외국인과 기관이 매수 주체로, 1월 13일 외국인 30만 주 이상 순매수. 반면 개인은 매도했지만, 전체적으로 강세 흐름입니다.

아래 표로 최근 주가 변동을 정리했어요:

| 날짜 | 종가 (원) | 등락률 (%) | 거래량 (주) |

|---|---|---|---|

| 2026.01.15 | 38,650 | +29.92 | 17,269,595 |

| 2026.01.14 | 29,750 | +2.06 | 2,461,586 |

| 2026.01.13 | 29,150 | +5.81 | 1,872,028 |

| 2026.01.12 | 27,550 | +1.85 | 561,778 |

포스코DX 주가 차트. 최근 급등 추세가 한눈에 보이죠? 52주 최저 17,800원에서 179% 상승한 모습입니다.

포스코DX 2026년 주가 전망: 긍정적, 하지만 불확실성도

2026년 포스코DX의 주가 전망은 밝아요. AI 분석에 따르면 상승 가능성은 80%, 신뢰도 75%로 평가됩니다. 주요 이유는 로봇과 AI 사업 성장입니다. 글로벌 로봇 시장이 2035년 380억 달러 규모로 확대될 전망인데, 포스코DX는 이차전지 소재 사업과 연계된 자동화 기술로 수혜를 볼 거예요.

- 실적 전망: 2026년 매출 1.44조 원, 영업이익 2,800억 원(전년 대비 37% 증가) 예상. AI 로봇 매출 1,000억 원 목표.

- 목표주가: 애널리스트 평균 22,900원, 일부 전문가 40,000원 이상 제시. PER 89배, PBR 11.5배로 고평가지만, 성장 잠재력 고려 시 매력적.

- 위험 요인: 과매수 리스크와 시장 변동성. 2026년 실적 발표(1월 21일 예정)가 중요 포인트예요.

전문가 의견을 모아보니:

- 긍정: 로봇 협력으로 그룹 내외 수주 확대, 주가 1차 목표 31,000원 ~ 35,800원.

- 중립: 불확실성 존재, 손절선 27,000원 설정 권고.

포스코그룹의 로봇 기술 확대 사례. 야스카와전기 협업으로 생산 효율이 높아질 전망입니다.

결론: 포스코DX 투자, 어떻게 접근할까?

포스코DX는 로봇 테마주로서 2026년 성장 잠재력이 크지만, 주가 변동성이 높아요. 단기적으로는 로봇 랠리 지속 여부를 지켜보세요. 장기 투자라면 스마트팩토리와 AI 사업의 실적을 확인하는 게 좋습니다. 기억하세요, 이는 참고 자료일 뿐! 전문가 상담 후 결정하세요.